- 資産運用をするにあたり、注意すべき前提ルールの説明をします。

- さまざまな資産運用の種類について説明します。

- toshitamiが実際に利用しているサービスを紹介します。

この記事の目次

貯金はしないですが、お金を増やしたいです。

なぜ僕がお金を増やしたいかについては、

で長々と書いています。

(ただ漠然とお金がほしい方は、「一つ目の山の話」を読んでいただきたいです、

次のアクションが見えるかもしれません)

20代のみなさん、お金の運用していますか。

20代(もしくは30代)のみなさん、お金を運用していますか?

もしかして貯金だけ、なんてことはありませんか?

「100万円もらったらどうする?」みたいな質問に、

「貯金します」と回答することで、

「あら、偉いわねえ」

と褒められる時代は終わりました。

今の時代だと、

「あれこの人はお金の使い方知らないのかな?」

と思われる可能性もあります。

もちろん貯金が必ずしもダメというわけではありません。

貯金が必要な時もあります。

ただ、貯金することが必ずしもいいことと思い込まずに、

貯金より自分とってもよりよい使い方があるか、

一度検討してみて頂ければと思います。

この記事で、お金の運用についてまとめました。

これを読んで、「貯金だけ生活」から抜け出して、お金をもっと有効に使いましょう。

資産運用の前提ルール

まずは資産運用の前提ルールについて確認しましょう。

(よく言われる一般的な内容です)

最初にまとめてしまうとこんな感じです。

- 余剰資金で運用しましょう

- お金が必要になった時は、迷わず引き出しましょう

- 積立投資を取り入れましょう

ひとつずつ見ていきます。

余剰資金で運用しましょう

自分の生活を必要以上に苦しめてまで、運用に回す必要はありません。

生活費・自己投資にお金を使いつつ、それでも余った分を運用に回すのが良いと思います。

まとまったお金がない若いうちは、

自己投資>運用>浪費

の優先順位を意識するとよいと思います。

お金が必要になった時は、迷わず引き出しましょう

運用を始めると、お金を増やすことが目的なので、

どうしても運用資金を捻出せねばと思いがちになります。

しかし、

本当にお金が必要な時は、迷わず運用を止めて、

その一部を切り崩して引き出してください。

お金が必要という時に、

さらにお金を無理して運用には回さなくてよいです。

その際はお金を使うタイミングということなので、

お金を使ってください。

積立投資を取り入れましょう

まとまったお金を一度に資産に替えるのは避けた方がよい(ことが多い)です。

もしそのあと急激に資産価値が上がってくれれば問題ないのですが、

いつもそうではないですよね。

いつも自分の思い通りになるはずはなく、

購入後に資産価値が急落する可能性ももちろんあります。

(ここでショックを抑えるために「余剰資金」であることが大切です)

一度にすべて買わずに、定期的に購入していれば、

大きな損を出さなくなります。

もちろん反対にいうと、大きな得をすることも難しくなります。

ここは運用方針にもよりますが、

堅実にお金を増やしたいのであれば、

一度に一気に買わずに、こまめに定期的に購入していくことをおすすめします。

▼積立投資のメリットをまとめました!始めていない方はぜひご覧ください!

運用の種類・toshitami利用中サービス

さてここからは、どのような運用の種類があるかと、

toshitamiが利用しているサービスも合わせて紹介していきます!

各サービス、リンク先で説明をしていますので、

興味のあるものから少しずつ始めてみましょう。

早く始めれば始めるほど、得する可能性が高いです!

ロボアドバイザー

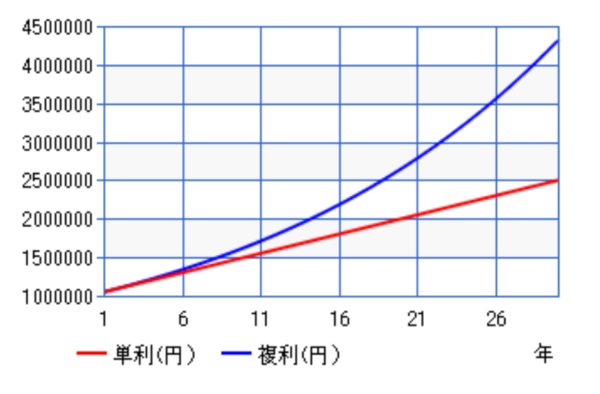

みなさま、複利についてご存知ですか。

知っている方も多いと思いますので、念のためさらっと確認です。

「複利」の対義語は「単利」であり、

その違いは、「元金だけ増えるか(単利)」、

「元金と、その元金から生じた利益を含めて増えるか(複利)」、

の違いでしたよね。

例えば、

100万円を5%の利回りで30年間運用する場合、

単利のままだと、250万になります。

しかし、複利の力を利用すると、なんと約432万円となり、

180万もの差が出ます!

https://keisan.casio.jp/exec/system/1374655630 より。

この複利の力をつかってお金を増やしたいですよね?

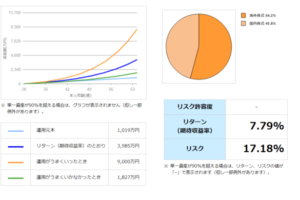

この複利の力でお金を増やせるのが、ロボアドバイザー(ウェルスナビ)なのです。

ロボアドバイザー(ウェルスナビ)については、

こちらで詳しくまとめましたのでぜひご覧ください!

▼初速の動きも記事にしています。

投資信託

続きまして、投資信託です。

投資信託は個別株の寄せ集め、という認識でOKだと思います。

株に詳しいプロや、システムが最適な株の組み合わせを一つの商品にしてくれます。

僕たちはなにも考えずにその投資信託を買うことが出来ます。

初心者におすすめですね。

ただ、投資信託にも性質がありますので、

(例えばハイリスクハイリターンな組み合わせなのか、

ローリスクローリターンな組み合わせなのか)

その点には注意して購入する商品を選んでみてください。

▼購入のポイント、まとめています。

個別株

個別株は海外と日本に分けて紹介します。

以前は日本株式も購入していましたが、

今はすべて売却して海外株式のみ保有しています。

海外株式(onetapbuy)

海外株式はなんといってもonetapbuyです。

とても簡単に有名な海外の会社の株を購入できます。

海外株式の購入が難しかった素人のぼくにとっては、

大変ありがたいサービスです。

▼toshitamiの運営する別サイトで、ワンタップバイについて詳しくまとめました。

国内株式

個別個別株は過去の経験を、以下で記事にしています。

今後買うなら大きな不祥事が起きて株価が急落したときがいいかなと思っています。

(不謹慎ですみません、、)

ソーシャルレンディング(金融・投資型クラウドファンディング)

ソーシャルレンディングは、

金融・投資型クラウドファンディングとか呼ばれたりしています。

すごく簡単にいうと、

お金を貸す側と借りたい側をネット上でマッチングさせるサービスです。

今までお金を借りられなかった、成長可能性のある企業(海外含む)が、

このサービスでお金を借りられるようになりました。

企業は借りたお金にプラスして借りた手数料も合わせて返します。

その一部をリターンとして受け取ることが出来ます。

別記事でもっと詳しい説明をしていますので、

興味のある方は以下の画像から確認してみてください。

(toshitamiの運営する別サイトに飛びます)

ソーシャルレンディング業界中でも『クラウドクレジット』は

特に有名で、別記事でもまとめています。

確定拠出年金(iDeCo)

確定拠出年金も始めておくべき運用の一つだと思います。

国が「もう国の年金では賄いきれないから、各々よろしく!」

というメッセージだと思っています。

なのでidecoはちゃんと優遇措置もあります。

知っておくべき運用です。

仮想通貨保有

仮想通貨は2017年末に一気に話題になりましたが、

2018年は落ち着きました。

ぼくは2017年の末くらいにほんの少しだけ購入して、

そのまま倍になりました。

でも現在はプラマイゼロくらいで落ち着いています。

coincheck事件もありましたからね、、

その他:ブログ

ブログも資産の一つになると思うので、載せておきます。

(資産とは、お金を増やしてくれるもの、だと思っています。)

まとめ

紹介したサービスをまとめると、

- ロボアドバイザー

- 投資信託

- 個別株(国内・海外)

- ソーシャルレンディング(金融・投資型クラウドファンディング)

- 確定拠出年金(iDeCo)

- 仮想通貨保有

- その他:ブログ

こんな感じです。

まだ全く何もしていない方は、

安定的に増やしやすい

- 『確定拠出年金』

- 『ロボアドバイザー』

- 『投資信託』

あたりから始めて、

慣れてきたら

- 『海外株式(One Tap BUY)』

- 『ソーシャルレンディング』

- 『仮想通貨』

あたりにも挑戦してみると良いかなと思います。

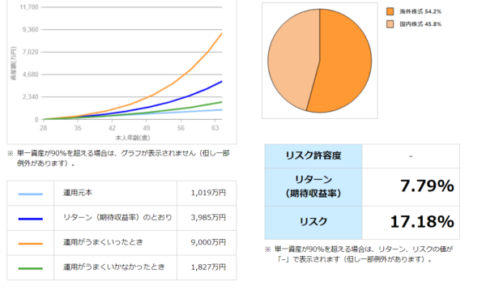

toshitamiの運用実績もブログ内で公開しています。

2018年7月時点では133%増の評価です。

詳細はこちら↓

最新の実績はこちらから→資産運用・実績カテゴリへ

気になったものから始めてみましょう。

本日もお読みいただき、ありがとうございました。

取り急ぎ御礼申し上げます。

もっと有効にお金を運用する方法はないのだろうか。